[서울=뉴스프리존]이동근 기자=글로벌 철강재 가격이 오르면서 포스코의 올해 1분기의 실적이 개선될 것이라는 전망이 나왔다.

유안타증권 이현수 애널리스트는 6일, 보고서를 통해 올해 1분기에 포스코의 연결 영업이익이 1조 원 대로 회복할 것이라고 전망했다. 2020년 하반기 중국을 위시로 한 글로벌 철강재 가격 상승이 본사 및 해외철강 자회사 판매단가를 크게 끌어올릴 것이라는 예측이다.

이현수 애널리스트는 "철광석 가격 역시 큰 폭으로 상승, 원가 부담이 가중되지만 원가 상승 이상의 제품 판매가격 인상이 일어나 스프레드 개선을 이어갈 것"이라며 1분기 연결 영업이익을 1조 1160억 원으로 추정했다.

그에 따르면 중국을 비롯한 주요 지역의 철강재 가격 상승 이유는 크게 2가지다. 우선 지난해 상반기 코로나19 충격 이후 수요 회복이 공급 회복 속도보다 빠르게 일어났기 때문이다. 다음으로 원재료 가격 상승이 있다. 특히 지난해 4분기에는 철광석 가격 상승이 두드러졌는데, 이 때문에 중국 정부는 급등한 철광석 가격에 부담을 느끼며 선물 시장에서의 제재와 2021년 조강생산량 감소로 대응하려 하고 있다는 것이 그의 설명이다.

따라서 철광석 가격이 하락한다면 철강제품 가격 역시 동반 약세를 나타낼 가능성이 있지만, 중국 철강재 유통재고량이 예년 수준까지 감소했으며, 차강판을 중심으로 수급 상황이 여전히 타이트하게 유지되고 있어 철광석 가격이 약세를 나타내더라도 제품가격은 상대적으로 버틸 수 있을 것으로 이 애널리스트는 바라보았다.

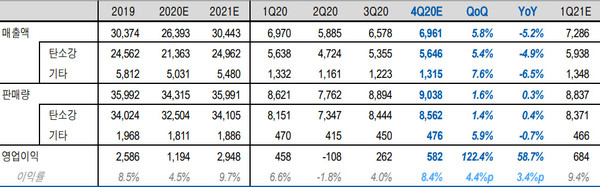

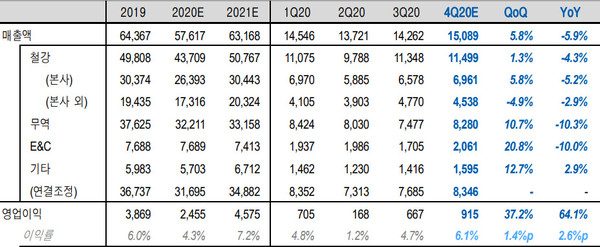

한편 유안타증권은 포스코의 지난해 4분기 별도 영업이익은 철광석 투입원가는 상승했지만 원료탄 투입원가는 하락했을 것으로 보고, 판매량이 900만톤 수준을 회복함에 따라 전년 동기 대비 59% 증가한 5824억 원을 기록할 것으로 예측했다. 또 연결 기준 영업이익은 본사 및 해외 철강 자회사 실적 개선에 따라 전년 동기 대비 64% 증가한 9150억 원을 기록할 것으로 전망했다.