“4분기 이자이익 확대 제한적일 것”

신한금융그룹이 올들어 3분기까지 누적 당기순이익이 4조4609억원을 기록했다. 올해 연간 순이익은 처음으로 5조원 규모를 넘어설 것으로 예상된다.

28일 신한금융 경영실적 발표에 따르면 3분기 당기순이익은 1조4235억원으로 지난해 동기 대비 9.8%(1265억원) 증가했다. 기업대출 중심의 자산성장과 수수료이익의 고른 증가, 효율적인 비용 관리 노력으로 시장의 기대에 부합하는 안정적인 실적을 시현했다는 설명이다.

3분기 누적 당기순이익은 4조4609억원으로 집계됐다. 전년 동기 대비 10.3%(4169억원) 증가한 역대 최대 실적이다. 견조한 핵심이익의 성장과 지난해 발생했던 일회성 비용의 소멸 영향 이 있었던 것으로 파악됐다.

3분기 이자이익은 2조9476억원으로 전 분기 대비 2.9% 증가했다. 금리부자산이 전 분기 대비 3.2% 늘어났고 그룹 순이자마진(NIM)과 은행 NIM은 전 분기 대비 각각 1bp 상승했다. 3분기 기준 그룹 NIM은 1.90%, 은행 NIM은 1.56%다.

3분기 누적 이자이익은 8조6664억원으로 전년 동기 대비 2.0% 확대됐다. 금리 인하 영향으로 그룹 NIM과 은행 NIM이 전년 동기 대비 각각 5bp 낮아졌지만 누적된 자산 성장 영향으로 증가했다. 3분기 누적 기준 그룹 NIM은 1.90%, 은행 NIM은 1.55%다.

3분기 비이자이익은 9649억원으로 전 분기 대비 23.7% 줄었다. 유가증권 관련 손익이 줄어든 영향이다. 3분기 누적 비이자이익은 3조1692억원으로 전년 동기 대비 4.9% 늘었다. 수수료이익과 유가증권 관련 손익이 증가했다.

3분기 판매관리비는 1조5182억원으로 전 분기 대비 2.2% 늘었다. 카드 희망퇴직 비용 인식 등 영향이다. 3분기 누적 판매관리비는 4조4183억원으로 전년 동기 대비 2.0% 증가했다. 누적 영업이익경비율(CIR)은 37.3%로 나타났다.

3분기 대손충당금 전입액은 4396억원으로 전 분기 대비 30.1% 감소했다. 전 분기 발생했던 은행의 기업 정기 신용평가에 따른 충당금 적립 요인 소멸 등에 따라 줄었다.

3분기 누적 대손충당금 전입액은 1조5043억원으로 전년 동기 대비 8.2% 증가했다. 전반적인 경기 부진에 따른 경상 충당금 적립 등의 영향이다. 3분기 누적 기준 대손비용률은 0.46%로 전년 연간 대손비용률(0.49%) 대비 소폭 내렸다.

3분기 그룹 글로벌 손익은 2188억원으로 전 분기 대비 0.5% 감소했다. 비용 효율화 노력으로 전 분기 수준을 유지했고, 자본효율성을 감안한 외형 성장과 비이자이익 확대 영향으로 영업이익이 증가했다. 3분기 누적 그룹 글로벌 손익은 6503억원으로 전년 동기 대비 12.4% 늘었다. 진출 국가별 차별화한 성장 전략으로 안정적인 수익을 시현했다.

국가별 손익은 ▲베트남 2054억원(은행 1,925억원, 카드 85억원, 증권 44억원) ▲일본 1370억원 ▲카자흐스탄 678억원(은행 619억원, 카드 59억원) 등이다.

9월말 잠정 국제결제은행(BIS) 기준 자기자본비율은 16.10%, 보통주자본(CET1) 비율은 13.56%로 나타났다.

계열사 실적을 살펴보면 신한은행이 호실적을 거뒀다.

신한은행의 3분기 당기순이익은 1조892억원으로 전년 동기 대비 3.8%(399억원) 증가했다. 역대 3분기 중 최대 실적을 올렸다. 전 분기 대비로는 4.3% 감소한 것으로 유가증권 관련 이익이 감소했다. 대손비용은 2분기 발생했던 기업 정기 신용평가 영향 등이 소멸됨에 따라 줄었다.

3분기 누적 당기순이익은 3조3561억원으로 지난해 동기보다 8.2%(2533억원) 늘며 사상 최대를 경신했다. 수수료이익 개선과 유가증권 관련 손익 증가로 영업이익이 늘었고, 전년 발생했던 일회성 비용 소멸로 영업외이익이 늘었다.

은행의 9월말 원화대출금은 전년 말 대비 3.5% 증가했다. 중소기업과 대기업 대출이 각각 2.4%, 2.1% 증가하며 기업대출은 2.3% 많아졌다. 가계대출은 전년 말 대비 정책대출 중심으로 5.1% 올랐다.

9월말 연체율은 전 분기 대비 0.01%p 하락한 0.31%, 고정이하여신 비율은 전 분기 대비 0.03%p 하락한 0.30%였다.

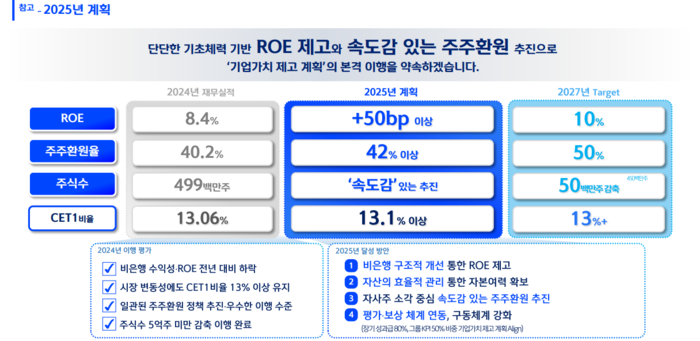

천상영 신한금융 재무부문 부사장은 "4분기에는 마진 하락 압력과 가계대출 성장 둔화로 이자이익 확대가 제한적일 것"이라며 “비이자이익이 상대적으로 확대될 것으로 보이는데, 이 방향이 기업가치 제고계획을 원활히 달성하기 위한 꼭 필요한 영역이기에 지속적으로 발굴해나갈 계획”이라고 전했다.

그래도 삭제하시겠습니까?